サラリーマンや公務員(第2号被保険者)の配偶者のみがなれる国民年金第3号被保険者ですが、廃止論が多数出ています。

理由は「自営業やフリーランス(第1号被保険者)の配偶者は第1号被保険者で保険料を納めているのに、サラリーマン・公務員の配偶者だけズルい」というものです。

そこで今回は年金関係での唯一の国家資格である社会保険労務士の私がこの問題について解説していきます。

国民年金第3号被保険者の概要

① 第3号被保険者とは、会社員や公務員など国民年金の第2号被保険者(夫など)に扶養される配偶者の方(20歳以上60歳未満)が対象となります。

日本年金機構より引用

② 第3号被保険者である期間は、第1号被保険者期間と異なり、保険料をご自身で納付する必要はなく、保険料納付済期間として将来の年金額に反映されます

第3号被保険者は保険料を支払うことなく、保険料を支払ったことにしてもらえる制度です。

昭和60年の年金改正でこの制度は誕生しました。

実は昭和末期に出来た比較的新しい制度とも言えるでしょう。

国民年金第3号被保険者の割合はどれくらい?

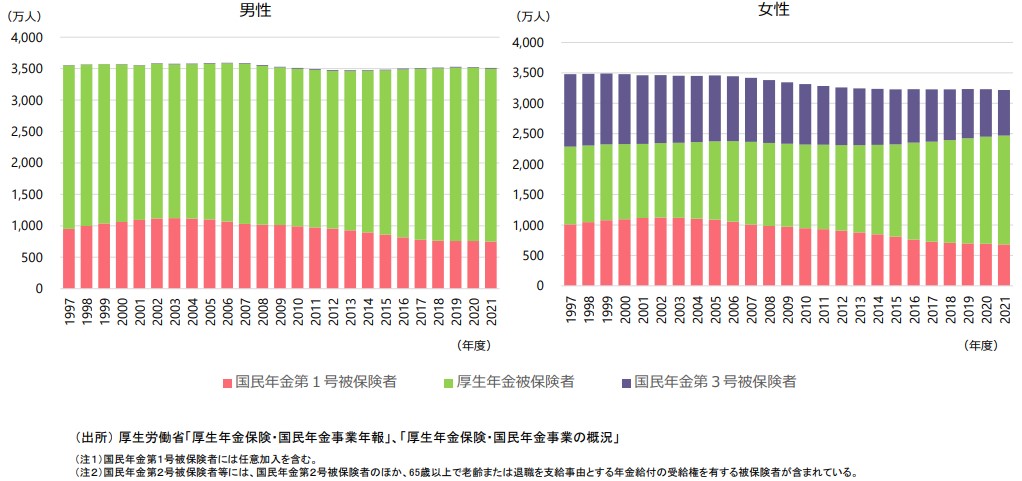

2021年時点で国民年金第3号被保険者の割合は約11%です。

ただし、配偶者ありの女性に限定すると、約半数が第3号被保険者となっています。

そう考えると非常に多くの方が制度を利用していることになります。

第3号被保険者数自体はは1995年の1220万人をピークに、2021年では763万人と2/3程度に減少はしています。

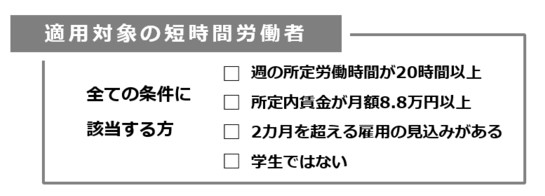

理由は短時間労働者への厚生年金適用拡大です。

年収130万円以外にも厚生年金の適用拡大により多くのパートタイマーやアルバイトが厚生年金の被保険者(国民年金第2号被保険者)となっています。

令和4年10月からは被保険者数101人以上の企業が、令和6年10月からは51人以上の企業が対象となり、益々厚生年金加入者は増加し、第3号被保険者は減少していく見込みとなっています。

3号被保険者不公平論は国民年金の本質を理解していない

公的年金制度は相互扶助の精神に基づいて、老齢・障害・遺族の各リスクに対応し、国民の共同連帯をもってそのリスクを回避する制度です。

個人の生活が破壊されれば、それは社会全体の破壊に繋がる危険性があるので、その危険性を小さくするのが制度=社会保険の仕組みとなります。

このことから通常の経済的な数理的原理からは外れています。

つまり公的年金制度を損得論で考えるのは前提が間違っているということです。

第3号被保険者と同様な制度が健康保険の扶養です。

こちらも健康保険料を支払うことなく、被扶養者は健康保険の適用を受けることができます。

こちらはあまり槍玉に上がらないのが不思議ですね・・・

第3号被保険者制度が出来た本当の理由

昭和60年の年金改正で基礎年金導入される際に、給付の適正化が実施され、厚生年金の支給額は約30%減額されました。

この時に厚生年金被保険者(国民年金2号被保険者)からの反発は当然予想されました。

そして時を同じくしてできた制度が国民年金第3号被保険者制度です。

それまでサラリーマンの妻は国民年金に任意加入であり、夫側の厚生年金の配偶者加給年金の支給対象とされていたが、熟年離婚が増加し、そうなると妻側は無年金状態になってしまいます。

無年金者を防ぐため、さらには第2号被保険者からの厚生年金支給額減額に対する反発を防ぐためにサラリーマン(第2号被保険者)の妻を第3号被保険者とし、優遇したと考えるのが一般的だと思います。

不公平な制度は他にもたくさんある

知られていないだけで、第3号被保険者以外にも公的年金には不公平な制度が多くあります。

加給年金・振替加算

厚生年金には加給年金の制度があります。

厚生年金に20年以上加入しており、65歳到達時に条件2~4を満たすと、年額約22万円の加給年金が支給されます。

- 【条件1】厚生年金に20年以上加入している

- 【条件2】年下の配偶者がいる、または18歳未満の子どもがいる

- 【条件3】配偶者または子どもの「生計を維持」している

- 【条件4】配偶者の厚生年金加入期間が20年未満である

さらに加給年金の支給条件になっている年下の配偶者(大正15年4月2日から昭和41年4月1日までの間に生まれていること)が65歳となると、加給年金が停止される代わりに、振替加算が妻の国民年金に加算されます。

この制度も同じ年の配偶者であったり、厚生年金加入期間が20年以上ある年下の配偶者には支給されない不公平な制度と言えます。

遺族厚生年金

遺族のいない独身者は受益できないのに保険料のみ支払っていることになります。

さらに遺族である妻に年齢制限はありませんが、夫の場合は55歳以上という要件があります。(支給開始は60歳から)

こちらは法改正により是正される予定です。

標準報酬月額の上限

厚生年金保険料は標準報酬月額65万円以上の人は一律の保険料です。

稼得能力に応じてとありますが、上限を適用とすることで保険料負担を減らしています。(将来の年金額も青天井ではない)

こちらも法改正で上限額が増額されるようです。

平均寿命の長い女性と男性で保険料同一

一般的に女性の方が平均寿命が長く、終身給付である公的年金は女性の方が多くもらうことになります。

しかし保険料は男女同一です。

このように厚生年金加入期間、夫婦の年齢差、子供の有無、既婚・独身、遺族の有無、性別による不公平は存在しています。

損得勘定で公的年金をはかるのは愚の骨頂です。

公的年金は国民の共同連帯により国民の生活の安定に寄与することを目的としています。