私たち夫婦は20代までは他よりも少しお金を持った夫婦でした。

資産運用に目覚めた私が主導し、妻の全面バックアップの元、30代前半でアッパーマス層に到達し、セミリタイアしました。

資産形成開始からたった5年でセミリタイアできた要因は「共働き(入金力)」「支出最適化」「相場好調」が要因です。

「相場好調」は私達の直接コントロールできないことであり、幸運でした。

「共働き(入金力)」と「支出最適化」は自分達でコントロールできるものです。

資産形成は自分たちが直接コントロールできる部分を拡大していくことで、そのスピードは加速していきます。

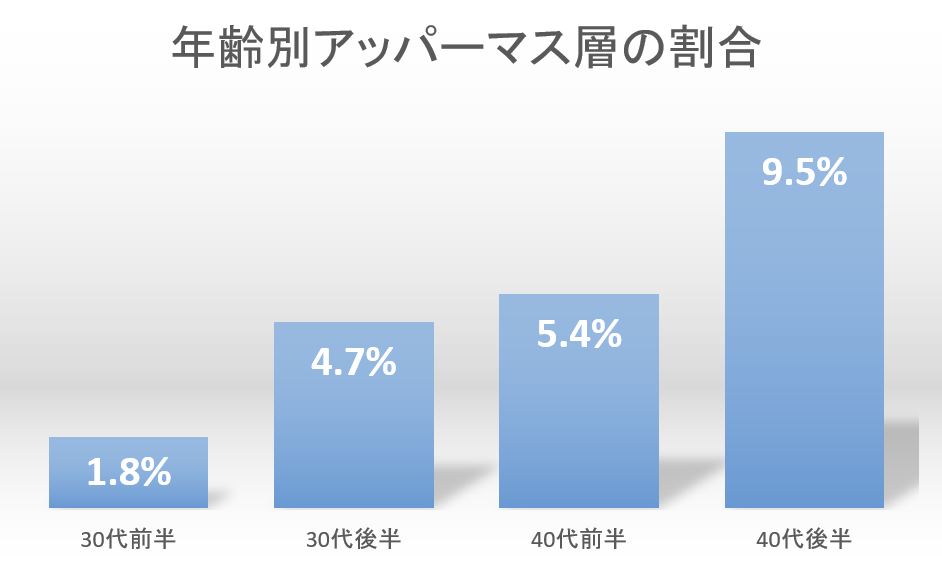

30代と40代のアッパーマス層・準富裕層の割合は?

20代後半でのアッパーマス層の割合は1%未満です。

30代でのアッパーマス層の割合は2~3%未満だと推測されます。

30代後半~40代前半であまり伸びず、40代後半になると約10%がアッパーマス層に到達しています。

このアッパーマス層の割合は負債なしのデータを元にしています。

純資産での達成世帯はもう少し少ないと考えます。

30代の準富裕層の割合の明確なデータはありません。

しかしながらアッパーマス層を基準に考えると、30代では1%未満、40代でも準富裕層の割合は2~3%未満だと思います。

30代や40代でアッパーマス層や準富裕層に到達するためには自分の年収ではなく世帯年収を上げる

妻(配偶者)の年収アップに尽力する

結婚時に夫である私が転職しました。

これは一般的に逆のパターン(男性の勤務地に女性が仕事を辞めて来る)が多いと思いますが、わが家は逆の選択をしました。

結果的に妻の収入は維持され、私の年収は100万円近く下がりましたが、世帯年収は1000万円近くになりました。

子どもが生まれた後も、妻は最小限の時短勤務で頑張りながら、マミートラックに乗せられないように管理職との面談を繰り返し、キャリアを諦めていないことを伝えていました。

その面談前には必ず夫婦でミーティングを行い、「どう相談したら印象が良いか?」の作戦を立案していました。

これにより妻は順調に昇給・昇格し、世帯年収アップに繋がっています。

今や女性の方が昇給・昇格しやすいと考え、わが家では主夫を選択しています。

詳しくはこちらの記事をどうぞ。

配偶者の年収アップは選択肢(リタイア)を広げる

妻の年収は順調に増え、手取りでも年間生活費を賄えるくらいとなりました。

それに加えて児童手当や配当金があるので、私は退職を決断することができました。

妻のキャリアを支援していたら、自分の選択肢が拡がっていました。

しかしセミリタイアを即断即決でOKしてくれた妻には感謝しかありません。

妻(配偶者)のキャリア支援のために家事育児は必須

「妻の年収アップ=昇給・昇格のため他の女性社員よりも働く」という構図を作るためには妻の家事育児負担を減らすことが必要です。

そうしないと妻がパンクしてしまいますからね。

妻がストレスを感じる部分をうまくフォローして、家事育児の分担具合を模索してきました。

30代~40代でアッパーマス層や準富裕層に到達するには支出最適化が必須

夫婦同一財布で家計を管理する

個人的には夫婦同一財布が最も貯まると考えています。

お金の自由度は低いですが、それ故に貯まるのです。

3つの形態(夫婦同一財布、共同財布+別財布、完全別財布)のメリットデメリットをまとめた詳細な記事はこちらからどうぞ。

信頼関係でストレスなくお金を使える

夫婦同一財布は確かにお金を使用する自由度は低いですが、そこは夫婦の信頼関係があれば解決できると考えています。

最愛の人が「これに使いたい!」と言ってきたら、むしろ応援するのが普通だと思うのですがどうでしょうか?

お金を貯める目的が自分のセミリタイアやFIREだと、こういう意識になりにくいので注意が必要ですね。

仮にその姿勢でリタイアしても、周りに大切な人がいなかったらそのリタイアに意味はありますか?

夫婦で目標を共有する

わが家は以下のような目標を共有していました。

①選択肢を多く持つためにお金を貯める

②お金を稼ぐための労働時間を減らす

③好きなもの・必要なものは我慢しない

実際に妻はお金にはノータッチです。

自分の給料もボーナスも全て家計に入れてくれています。

最初は抵抗があったみたいですが、今では信頼して任せてくれています。

30代や40代でアッパーマス層や準富裕層になるために大事なことは?

共働き(入金力)強化と支出最適化のためにしてきたことを紹介しました。

配偶者の年収アップのために結婚時の転職や家事育児負担、夫婦同一財布で信頼関係とお金を貯めてきました。

この効果で30代前半でアッパーマス層だけでなく、準富裕層にも到達できました。

そして夫婦で目標の共有がとても大事です。

「何のためにお金を貯めるのか?」

「セミリタイアして何がしたいのか?」

こういうことを夫婦でしっかりと話し合い、相手に伝える努力も必要です。

会社の上司よりも妻に説明しました。

会社の予算よりも家計の予算を重視していました。

仕事より家庭が優先なら、当然そうなると思うのですがね・・・

多くの人が逆のことをしている気がします。

そして私達夫婦は「裕福ではなく幸福になりたい」と考えていました。

幸福になるためには不幸を避けるのが近道だと考えました。

アッパーマス層や準富裕層到達は不幸を避けるために資産形成してきた結果に過ぎません。

こういう価値観みたいなものも結構重要だと考えています。