アッパーマス層とは金融資産3000万円~5000万円の層を言います。

全世代でのアッパーマス層の割合は約12%(アッパーマス層以上の割合は約22%)ですが、20代、30代に限定すると、その割合は2~3%以下となります。

この2~3%に入るのは決して簡単ではありません。

・給料の高い会社に転職する

・副業で稼ぐ

・資産運用で一発当てる

・倹約を徹底する

これらが達成するための一般論でありますが、実践・達成できないから20~30代でのアッパーマス層が少ないと考えられます。

私がお勧めする方法はズバリ「結婚と共働き」です。

私はこの方法で資産形成しセミリタイアしました。

本記事は各年齢層での最新の資産状況分布を知り、20代、30代の独身や子持ちがアッパーマス層や準富裕層に到達するための方法をご紹介します。

①結婚する

②資産合算する

③共働きを続ける

④住居費や車にお金をかけない(持つなとは言っていない)

⑤家計管理をしっかりとやる

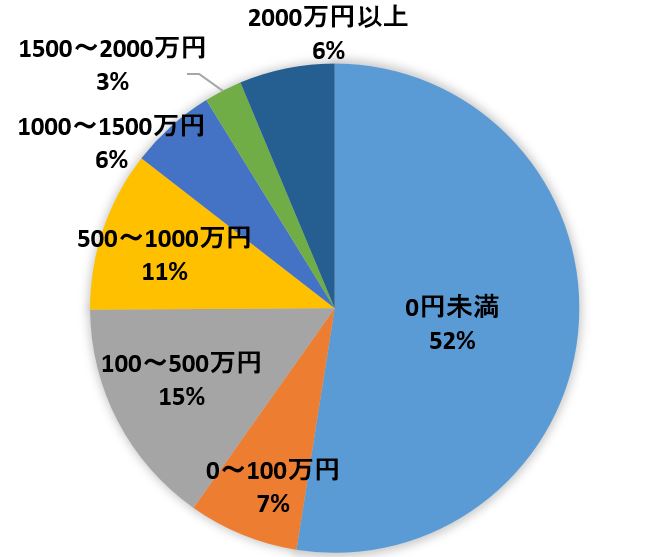

20代後半のアッパーマス層の割合は1%以下

20代後半(2人以上世帯+負債込み)の資産分布は以下の通りです。

住宅ローンなどでマイナスの世帯が30%、1500万円以上は1%しかいません。

そのため20代でのアッパーマス層の割合はほぼ0%だと推測されます。

20代でのアッパーマス層到達者は独身・世帯持ちに限らず、SNSでもあまり見かけないので、非常に珍しいですよね。

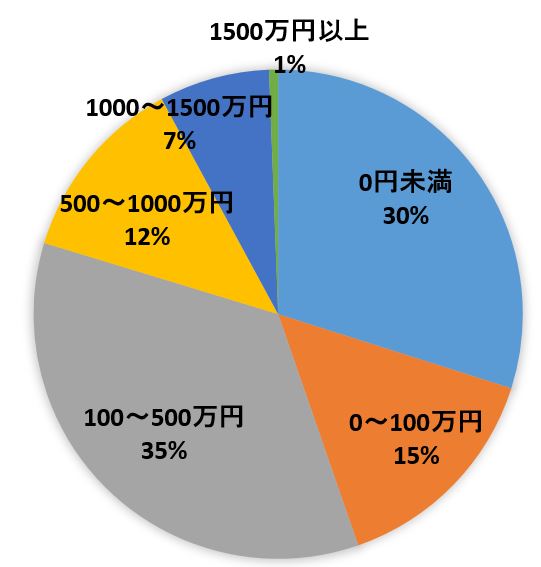

30代でのアッパーマス層の割合は2~3%以下

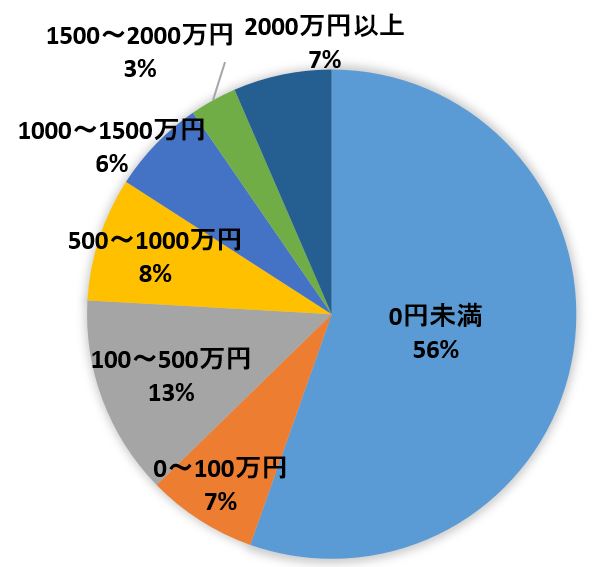

30代前半の資産分布(2人以上世帯+負債込み)

純資産がマイナスの世帯が50%です。

その9割は住宅ローンによるものです。

2000万円以上の世帯は3%です。

負債なしのデータにはなりますが、30代前半のアッパーマス層(3000万円以上)の割合は1.8%でした。

負債アリだと1%前後だと推測します。

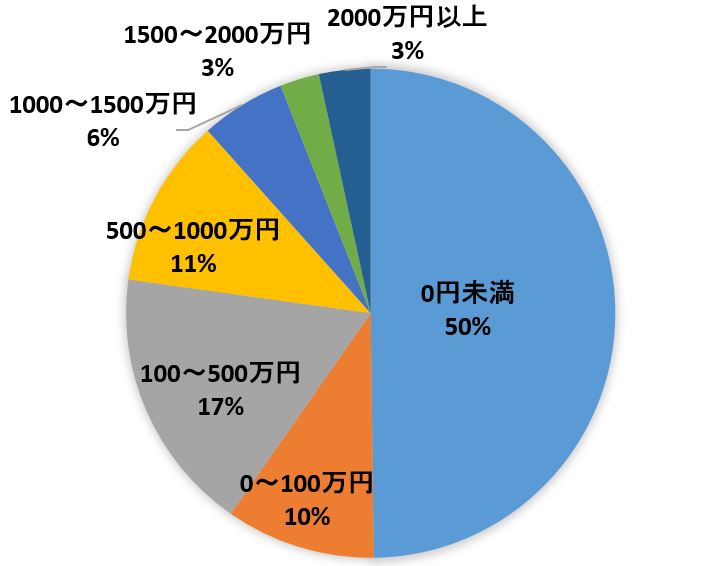

30代後半の資産分布割合

30代後半になると2000万円以上の世帯が30代前半の3%→6%に倍増しています。

その他の分布の割合があまり変わらないので、富のあるものが益々裕福になっている状態の気もします。

負債なしのデータですが、30代後半のアッパーマス層の割合は4.7%となっており、30代前半のアッパーマス層の割合である1.8%を大きく上回っています。

30代前半と後半のデータを合わせると、30代でのアッパーマス層到達世帯の割合は2~3%以下だと推測しています。

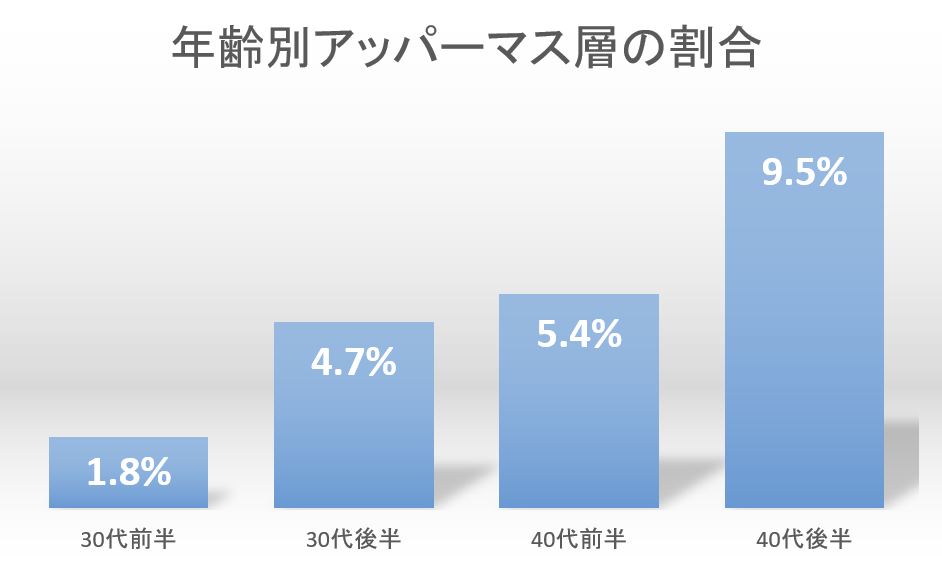

40代のアッパーマス層の割合は約6~8%

40代後半になるとアッパーマス層の割合は急激に増える

20代後半でのアッパーマス層の割合は1%以下でした。

30代前半でも2%未満であり、30代後半~40代前半も5%前後でした。

しかし40代後半で一気に達成する人が多いのが印象的です。

このアッパーマス層の割合は負債なしのデータを元にしています。

純資産での達成世帯はもう少し少ないと考えます。

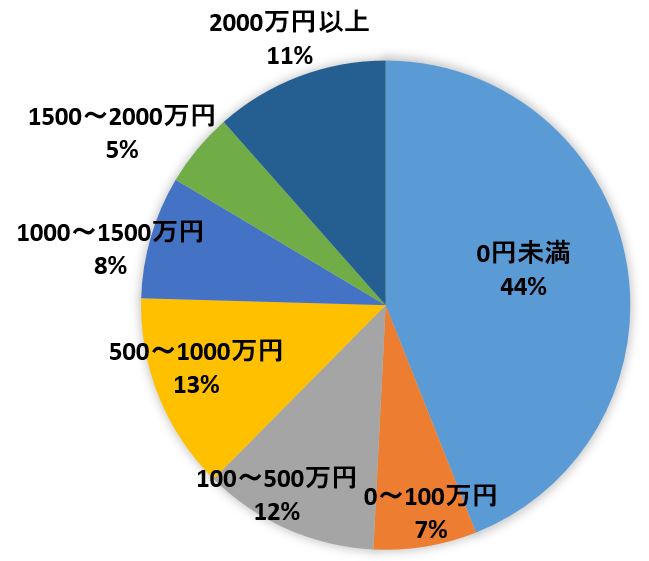

40代前半で2000万円以上を保有する世帯は7%

1000万円以上の純資産を持つ世帯は16%となっていますが、30代後半の世帯と比較してもほぼ変わりません。

40代前半でも純資産マイナスの世帯は半数以上です。(むしろ20代や30代よりも多い)

40代後半で2000万円以上保有する世帯は11%

ようやく純資産マイナスの世帯が50%を切り、2000万円以上の世帯が10%を超えています。

1000万円以上の資産を保有する世帯も24%となっています。

40代後半では4世帯に1世帯が資産1000万円以上保有していることになります。

子持ちは独身よりアッパーマス層になりやすい理由

よくセミリタイアやFIREを論じる時に「子持ちより独身の方が有利」という言葉を目にすることが多いと思いますが、アッパーマス層や準富裕層に到達するなら子持ち世帯(共働き世帯)の方が圧倒的に有利だと考えています。

結婚による資産合算効果

私の例は極端だとは思いますが、夫婦の資産を合算することで間違いなく総資産は増えるので、結婚して資産合算する方が独身よりもはるかに有利です。

夫婦共働きが最強!世帯年収アップで資産爆増

わが家の場合は結婚時に夫である私が転職しました。

妻は新卒から入社した会社で今も働いています。

私の年収はこの転職で100~150万円減少しました。

しかし、世帯年収は400万円近く増えました。

わが家の場合は妻の年収が一般よりも高いのですが、たとえ年収300万円でも結婚により世帯年収は増加するはずです。

そしてある程度倹約に努めれば、投資や貯蓄に回せるお金は独身時代よりも増えると思います。

わが家は結婚による世帯年収の増加に伴い、可処分所得が増え、年間数百万円の黒字家計となり、資産形成することができました。

独身は1馬力、共働きは2馬力 結婚が有利なのは明らか

上記の通り、私は28歳独身、資産800万円から4年でアッパーマス層に到達しました。

①副業してない(本業と家事育児で手一杯)

②年収は約450万円(高年収ではない)

③資産運用で一発当ててない(含み益ほぼゼロ)

④過度な倹約もなし(年間支出400~450万円)

逆にアッパーマス層に到達するまでにしたことは結婚し、資産を合算し、共働きを続け、家計管理をしっかりややっただけです。

これは上記の副業・高年収・資産運用で一発当てるよりも簡単なことだと思っています。

妻の年収が550~650万円と高いので、31,2歳でアッパーマス層に到達できましたが、共働き世帯であれば、30代後半でのアッパーマス層到達は比較的達成しやすいと考えています。

上記統計でも30代前半のアッパーマス層の割合は1.8%ですが、30代後半のアッパーマス層の割合は4.7%と約2.5倍に増えています。

30代後半でアッパーマス層に到達するなら、独身よりも世帯持ちの方がかなり簡単だと思います。

わが家は下記投資戦略を用いて、30代前半でアッパーマス層や準富裕層に到達しました。

なぜ多くの子持ち世帯がアッパーマス層に到達できないのか?

上記の理由から20代後半で結婚したならば、夫婦共働きを続ければ30代後半にはアッパーマス層に到達できる可能性は高いと考えています。

しかしながら30代でアッパーマス層に到達した割合は3%以下しかいません。

その理由は共働きの継続や家計管理がしっかりできてないからだと考えています。

子持ち世帯は収入down、支出upとなりやすい

①子どもが生まれて共働きをやめる

(パート等になり、世帯年収が増えないも含む)

②家や車を購入してしまう

(賃貸でも独身時代よりかなり高い)

③子どもにお金がかかる

(習い事などの教育費、保育園代など)

理由①は世帯年収DOWNです。

一般的には妻が家事育児をメインで担うことが多いですが、今や女性活躍推進時代です。

妻が正社員であれば、出世は妻の方がしやすいかもしれません。

ライバルが圧倒的に少ないですからね。

ココが一番大変だと思いますが、夫婦で何とか正社員共働きを維持できると、アッパーマス層に到達するのはかなり楽になります。

理由②と③は支出UPです。

車などは安くても新車だと200万円以上しますから、1~2年間の可処分所得を相殺するレベルです。

またマイホームを購入するパターン、賃貸で広めの家に住むパターンも住居費が独身時代より跳ね上がります。

結果として世帯年収が上がっても可処分所得が増えないのです。

そして子どもが保育園に入ると毎月5万円以上の保育料や習い事でお金が飛んでいきます。

子供服も毎シーズンサイズアウトしていくので、買い替えが必要です。

これらの費用以外にも生命保険、家族旅行、休日の娯楽、外食などにお金を使います。

世帯年収は増えたけど、家族が増えた分だけ支出も上がり、結果として資産が増えない世帯が多いということだと思います。

子持ち世帯でアッパーマス層(準富裕層)を目指すために

わが家の住居費はかなり安いです。

賃貸住宅に住んでいますが、会社からの補助が67%も出ており、有効活用しています。

車も夫婦で一度も購入したことがありません。

両親が買い替えの際に頂戴するなどしてしています。

保育料ばかりはどうにもなりませんでした。

わが家も第一子の時は毎月6万円支払っていました。

しかし毎月6万円(年間72万円)の支出分を他の支出を削ることで、年間支出を一定の水準に維持してきました。

年間予算を組むことで、支出の増減をコントロールし、子どもが増えても支出を一定水準に維持することができています。

まとめると、以下の5項目になります。

①結婚する

②資産合算する

③共働きを続ける

④住居費や車にお金をかけない(持つなとは言っていない)

⑤家計管理をしっかりとやる

気づいた人もいるかもしれませんが、資産運用は必須ではありません。

わが家はアッパーマス層に到達時に投資はしていましたが、寄与度はほぼゼロでした(含み益ほぼなし)

5項目の中では①の結婚するが一番難しいかもしれません。

ただもし結婚出来たら夫婦で協力しながら目標に突き進んでほしいと思っています。

私は結婚前にこんな人生になるとは予想しておりませんでした。

こんなに早くお金が貯まるとも思っていませんでした。

この5項目を継続すれば、あなたもアッパーマス層、準富裕層に到達して、選択肢を多く持ち、豊かな人生を送れる可能性が高くなると思います。

私たち夫婦は「高度な次元で補完可能」な夫婦を目指してきました。

セミリタイアも早期セミリタイアかつ短期間セミリタイアを夫婦で繰り返すという珍しいタイプのセミリタイアです。