30代前半でセミリタイアした時の資産は4500万円でした。

その後も順調に資産は増え、妻もセミリタイアできる状態にはなっています。

4~5か月ぶりに投資ポートフォリオと含み益を確認しましたので、公開します。

わが家は地方在住の30代後半で7歳と4歳の子どもがいます。住まいは賃貸アパートで車は普通車2台の所有です。

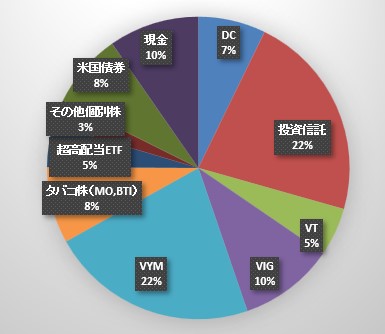

30代夫婦の投資ポートフォリオ(ジュニアNISA含む)

現在の投資ポートフォリオはこのようになっています。

国内高配当株や外貨建てMMFを売却し、米国債券やタバコ株(アルトリアグループやブリティッシュアメリカンタバコ)を買い増ししました。

超高配当ETFは主にQYLDと東証版QYLD(2865)です。

2024年5月20日の段階で含み益は約1450万円でした。

2019年からの累計受領配当金は約500万円となっています。

30代セミリタイア主夫の投資状況(ほぼインデックス投資)

現在の投資行動を紹介します。

①夫婦のNISA口座にて毎月5万円ずつS&P500連動投信に積立投資

②iDeCo口座にて夫婦で合計3万円S&P500連動投信に積立投資

⓷子ども名義の口座でオルカンに積立投資(息子は月1~2万円、娘は月7万円)

④元手300万円で国内株の短期売買(2023年3月からスタート)

特に④は年間利益200万円、2024年もすでに+100万円の成績となっています。

怖いぐらい順調にお金を稼げています・・・

基本的には非課税投資枠を活用して投信を積み立てしています。

NISAはつみたて投資枠では投資信託、成長投資枠では高配当株を購入しています。

30代でセミリタイアしても投資のおかげで年初来+800万円

2024年の家計簿(5月末時点で配当含むが短期売買含まない)は±0くらいですが、総資産は800万円ほど増えています。

短期売買の利益は+100万円程度ですので、残りの700万円は資産運用のおかげであります。

ここ数年は毎年1000万円ずつ資産が増えている状態ですが、家計簿的には+100万円~200万円です。一般的な家計はこの100万円~200万円を10年間継続して1000万円~2000万円ですが、地方だと車や住宅ローンの頭金などで数百万円が無くなるわけですから、お金が貯まりにくいのも分かります。

そう考えると、資産運用に早期に取り組み、大きなお金を投入し、投資を開始してから5年で準富裕層に到達できたのは幸運でした。

わが家が30代で準富裕層に到達できた理由は以下の記事で詳しく解説しています。

20代や30代でアッパーマス層になりたいなら「結婚→資産合算→一括投資→共働き継続で入金力維持」が一番再現性高い方法だと思います。