セミリタイアやアーリーリタイア、サイドFIREが流行していましたが、そのために必要なのは本業以外のキャッシュフローです。

そのキャッシュフローで最も簡単なのが株式の配当金です。

2024年から新NISA制度が始まり、年間で360万円の新規投資が5年間可能となりました。

そんな時につみたてNISAの投資信託を売却して、新NISAに突っ込む強者が現れているかもしれません。

配当金欲しさにつみたてNISA売却はアリ?

個人的にはナシです。

新NISA制度が2024年から始まりましたが、つみたてNISAは売却しない方が良いです。

理由は生涯の非課税投資枠が減るからです。

やはり配当に頼るよりも本業や副業でキャッシュフローを充実させつつ、配当をコツコツと増やしていくのが理想ですよね・・

我が家の総資産の内、配当を生まない資産は次のようになっています。

①普通預金:約700万円

(生活防衛資金400万円含む)

②投資信託:約600万円

(つみたてNISA×夫婦2人)

③確定拠出年金:約400万円

(投資信託)

現在配当を生まない(厳密には②と③は再投資されている)資産は総額1700万円あります。

③は60歳まで引き出せません。

②の売却も上述の通りしません。

仮につみたてNISA分を売却した500万円を新NISA制度で高配当株投資につぎ込んだ場合どうなるかを計算してみます。

その後、つみたてNISAで20年後に得られる利益を計算してみようと思います。

つみたてNISA売却→高配当株投資で得られる利益

VYM等の高配当ETFに投資した場合

配当利回り3~4%の高配当ETF(VYMやHDV、SPYD)に500万円新規投資した場合は年間配当金が15~20万円増えます。

20年間だと300万円~400万円の配当が見込めます。

高配当個別株に投資した場合

配当利回り5%前後の高配当個別株に投資した場合、配当金は25万円増えます。

タバコ株なども含めて6%前後になれば、配当金は30万円増えます。

20年間だと500万円~600万円の配当が見込めます。

QYLD,JEPI等の毎月分配型ETFに投資した場合

配当利回りは10~11%のQYLDやJEPIなどの毎月分配型ETFに投資した場合、配当金は50万円増えることになります。

20年間だと1000万円の配当が見込めます。

上記をまとめると次のようになります。

配当は減配も増配もないものと仮定していますが、③などは現実的には厳しいと考えています。

②も実現可能性は怪しいですね・・・

それだけ20年という期間は投資手法の変化や個別企業の隆盛が起こるには十分な期間です。

500万円を各投資先に投資(非課税+20年)

①高配当ETF:300~400万円

(配当利回り3~4%)

②高配当個別株:500~600万円

(配当利回り5~6%)

③超高配当ETF:1000万円

(配当利回り10%)

これに対してつみたてNISAで得られる利益はどうでしょうか?

つみたてNISAで得られる利益予想

500万円を追加投資なしで、20年間運用した場合をシミュレーション。

資産運用かんたんシミュレーション|資産形成について|アセットマネジメントOne (am-one.co.jp)を利用しています。

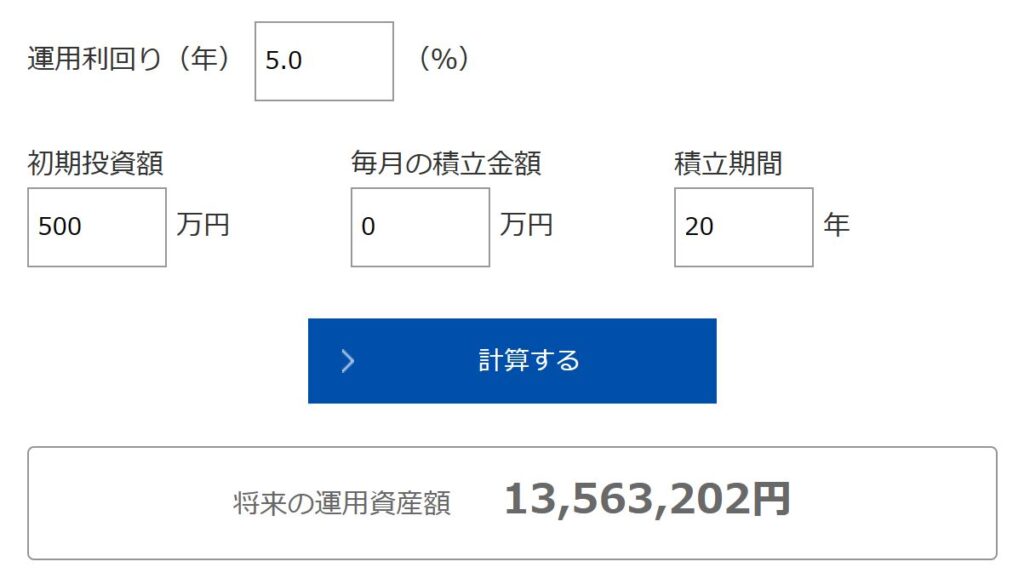

平均利回り3%の場合

この場合は投資元本500万円に対して、20年後の評価額が910万円(含み益が約410万円)という結果になりました。

これは新NISA制度で高配当ETF(VYM等)に投資した場合と同額かそれ以上の結果となっています。

ただし高配当ETFは増配やキャピタルゲインも狙えるので、良い勝負かなと思いますね。

平均利回り5%の場合

投資元本が500万円に対して、20年後の運用総額が約1350万円(含み益が約850万円)という結果になりました。

これくらいの年平均利回りだと素晴らしい結果ですね。

高配当個別株に投資して、運よく減配なく進んだ場合と同様の額が得られる結果となりました。

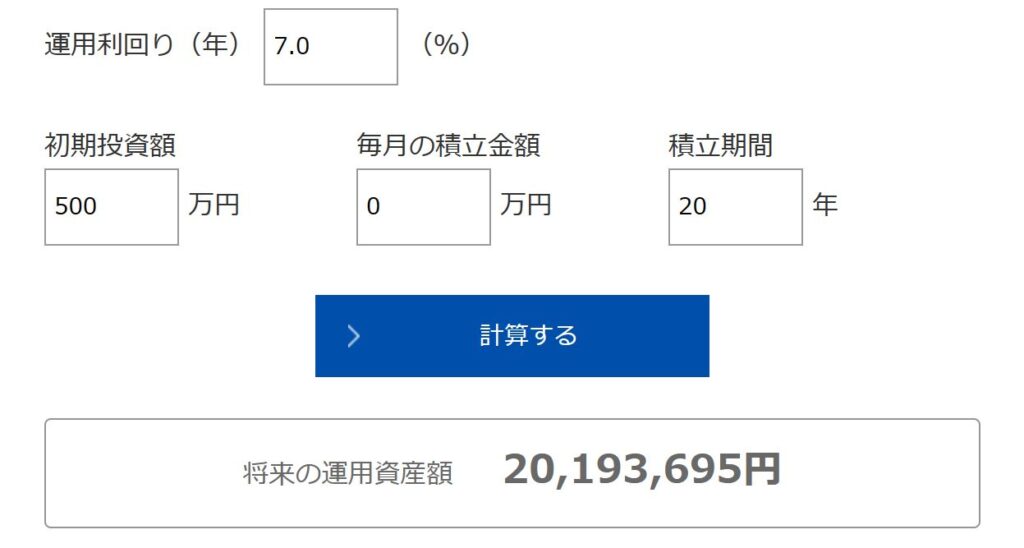

平均利回り7%の場合

過去の実績をみるとS&P500などは年平均7%程度の運用利回りで推移しています。

過去の実績通りいくと、投資元本500万円に対して、20年後の運用総額は2000万円越え(含み益は1500万円越え)と夢のような結果となっております。

この結果を加味すると、今後もつみたてNISAを継続保有する方が理に適っていると考えられますね。

これは過去の実績通りの数字でのシミュレーション結果なのです。

配当利回り10%以上が20年連続で続く夢物語とは違うのです。

新NISA制度活用するために大事な事

一個人の生涯非課税投資枠を削ってまで新NISA制度を活用する必要はありません。

そのためつみたてNISAは保有継続し、新NISA制度は本業や副業で稼いだお金、もしくは特定口座で保有している銘柄を売却して、投資する方が賢明です。

投資上限の1800万円を埋めるのに長い時間がかかっても、つみたてNISAを売却するのは止めた方が良いでしょう。

決して目先の配当金欲しさにつみたてNISAを売却してはいけません。

新NISA制度で高配当株投資よりも、多くの利益を得られる可能性がつみたてNISAにはありますからね。