2024年から新NISA制度がスタートし、金融庁の調査によると、2024年3月末時点で30代の3人に1人、40代や50代の4~5人に1人がNISA口座を保有し、3ヶ月間の平均投資額は26万円~30万円と非常に大きくなっています。

NISAと同じく税制優遇措置があるiDeCo(個人型確定拠出年金)にも投資したほうが良いのか気になる人も多いようです。

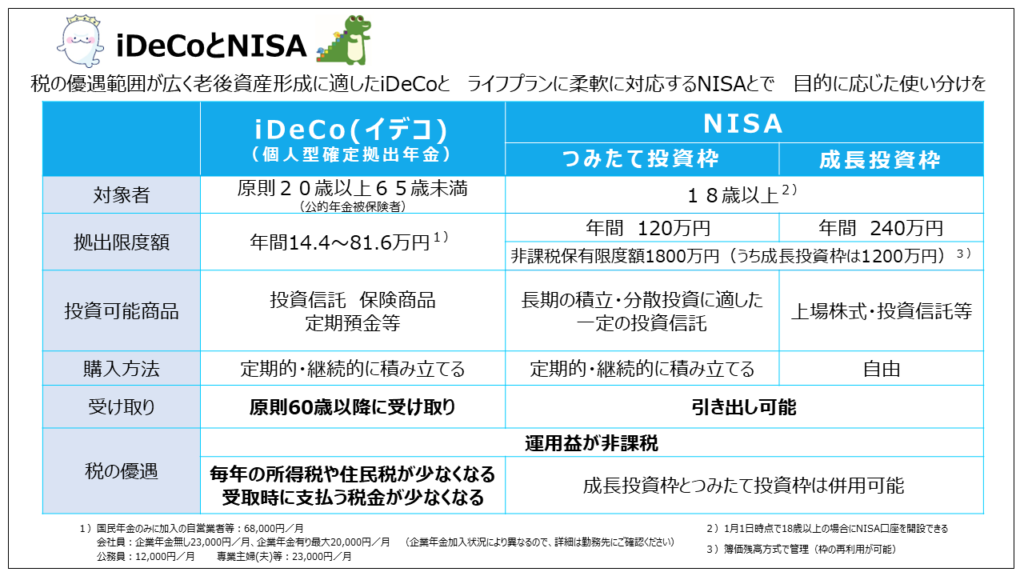

本記事ではNISA枠を使い切れていなくてもiDeCoは使用したほうが良いのか?

NISAとiDeCoのメリット・デメリットを解説しながら、シミュレーションを行いました。

NISAとiDeCoのメリット・デメリット

図のようにNISAとiDeCoでは似ている部分と異なる部分があります。

NISAがiDeCoと比べてメリットになるところ

・拠出限度額が大きい

・個別株投資ができる

・購入時期や金額も自由に決められる

・いつでも引き出し可能ということです。

一方でiDeCoのメリットは

・保険商品や定期預金などの多様な金融商品に投資できる

・投資額が全額所得控除となり、税金が少なくなる

ただしiDeCoは原則60歳までは引き出しできないので、急な出費などに対応することはできにくいのがデメリットです。

また受け取り時の税制優遇措置ですが、退職金が多い人や年金が多く貰える人などはあまり節税効果が発揮できない可能性もあります。

NISAとiDeCoに月1万円ずつのシミュレーション結果

NISA口座で年利3%で月2万円の積み立て投資を20年継続した場合、運用総額は657万円(投資元本480万円、運用益177万円)となります。

NISA口座とiDeCo口座でそれぞれ年利3%で月1万円の積み立て投資を20年継続した場合、NISA口座もiDeCo口座も運用額は328万円(投資元本240万円、運用益88万円)ずつとなり、運用額はNISA口座で月2万円積み立て投資した場合と変わりません。

ただし年収450万円の人がiDeCoで毎月1万円の積み立て投資を20年継続した場合、20年間で所得税が約20万円、住民税が約24万円の合計約44万円の節税効果が得られます。

セミリタイア民もiDeCoもやった方が良いと思う

NISA口座で月2万円の積み立て投資をした場合とNISA口座とiDeCo口座でそれぞれ月1万円ずつ投資した場合の運用総額は変わりません。

しかしiDeCo口座での投資金額は全額所得控除となり、年収450万円の人であれば、20年間で約44万円の節税が見込めますが、住宅ローン減税を受けている人やふるさと納税をしている人も節税効果が小さくなるので注意が必要です。

ただしセミリタイア民は退職金・年金は少ないので相性が良いと思います。

資金拘束はしんどいかもしれませんが、節税効果はあります。

さらに生涯の非課税投資枠を増やすこともできますので、新NISAもiDeCoも長い期間併用して、新NISAは非課税投資枠を埋める形で良いかなと個人的には考えています。

私たち夫婦はiDeCoもやっています。

所得も下げられるので、お勧めではあります。