国民年金・厚生年金・確定給付・確定拠出年金が公的年金

そもそも老後の年金の種類は大きく分けて3つあります。

①国民年金(老齢、障害、遺族)

基本的に日本国民、日本在住の外国人が対象

②厚生年金(老齢、障害、遺族)

サラリーマンや公務員が対象

③確定給付・確定拠出年金(企業型・個人型)

企業や個人が対象の年金制度

本記事では、基本中の基本である①国民年金の老齢基礎年金について主に解説していきます。

国民年金の被保険者(1号~3号)って何?

被保険者とは国民年金の保険料を払う人のことを言います。

国民年金をもらう人は受給権者と言います。

1号:自営業・フリーランス

2号:サラリーマン・公務員等(雇用されてる人)

3号:専業主婦(夫)

この中で圧倒的に多いのが2号被保険者です。

派遣社員だけでなく、パート・アルバイトの人も基準を満たせば2号被保険者になることが可能です。

年金は基本的に65歳からもらえる

現在は65歳から受給開始可能となります。

支給要件は基本的に10年以上の加入期間が必要です。

以前は25年以上の加入期間が必要でしたが、制度改正により10年に変更になりました。

後述する繰上げ制度を使用すれば最短で60歳から受給可能です。

老後の国民年金っていくらもらえるの??

令和7年度は年間83.1万円です(満額支給の場合)

ただし、これは20歳~60歳までの40年間の保険料をきちんと払った人です。

未納月があれば、その分減額されます。

ちなみに令和5年度は78万円でした。民間の個人年金保険とは違い、物価上昇にある程度追随できる公的年金の本領発揮ですね。

国民年金保険料は年間20万円!

年金保険料=17,000円×保険料改定率

保険料改定率:物価変動率や実施賃金変動率で変化

参考:令和6年度保険料:16,980円 (令和5年度:16,520円)

保険料は平成17年度の13,580円から毎年280円ずつ引き上げられ、令和元年に17,000円で固定されました。

今後は保険料改定率のみで保険料が変化していく予定です。

年金の繰上げ・繰下げって何??

支給開始年齢は基本的に65歳ですが、

繰上げ・繰下げすることで受給開始年齢を早めたり、遅らせたりできます。

受給開始年齢:60歳以上65歳未満

制度改正により0.4%/月の減額

60歳から繰上げ受給開始→24%減額

年金額81.6万円→62万円に減額

受給開始年齢:66歳以上70歳未満

1ヶ月遅らせるごとに0.7%増額

70歳まで繰下げ→42%増額

年金額78万円→111万円に増額

制度改正により、75歳までの繰下げが可能となりました。

10年間繰り下げると84%増額となります。

付加年金で年金が最大10万円UP

2号被保険者(サラリーマン等)には国民年金の上積みとして厚生年金がありますが、

1号被保険者(自営業やフリーランス等)にありません。

そこで1号被保険者だけ加入できる国民年金の上積み部分として付加年金というものがあります。

保険料:毎月400円

年金額:200円×納付済月数

最大で40年間(480ヶ月)納付できます。

その場合は年金額が国民年金にプラスして約10万円(年間)増額となります。

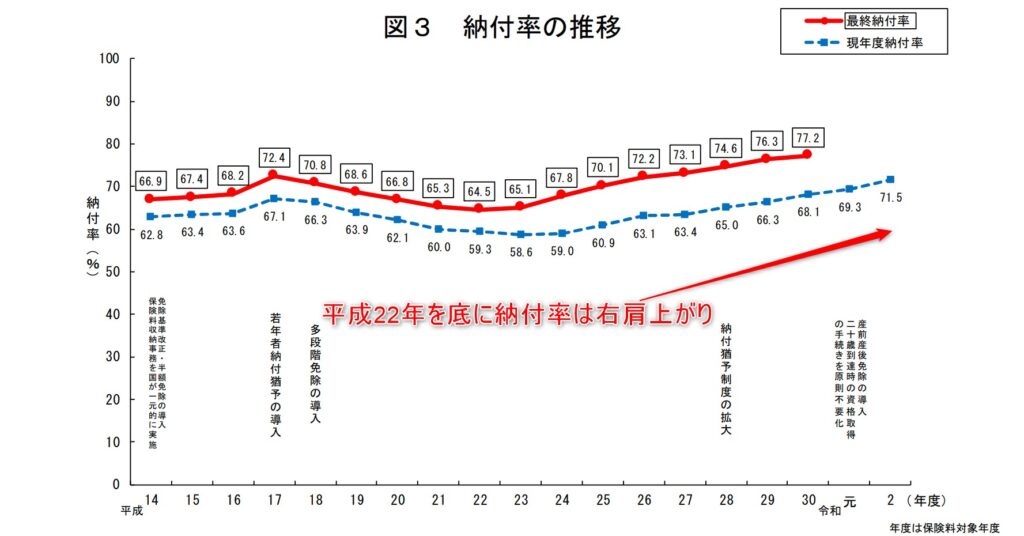

国民年金の納付率は右肩上がり

一時期、国民年金の未納問題とかありましたが、現在はどうなっているのでしょうか??

国民年金の保険料納付率推移は下図の通りです。

近年は意外と納付率上がってるんですよね。

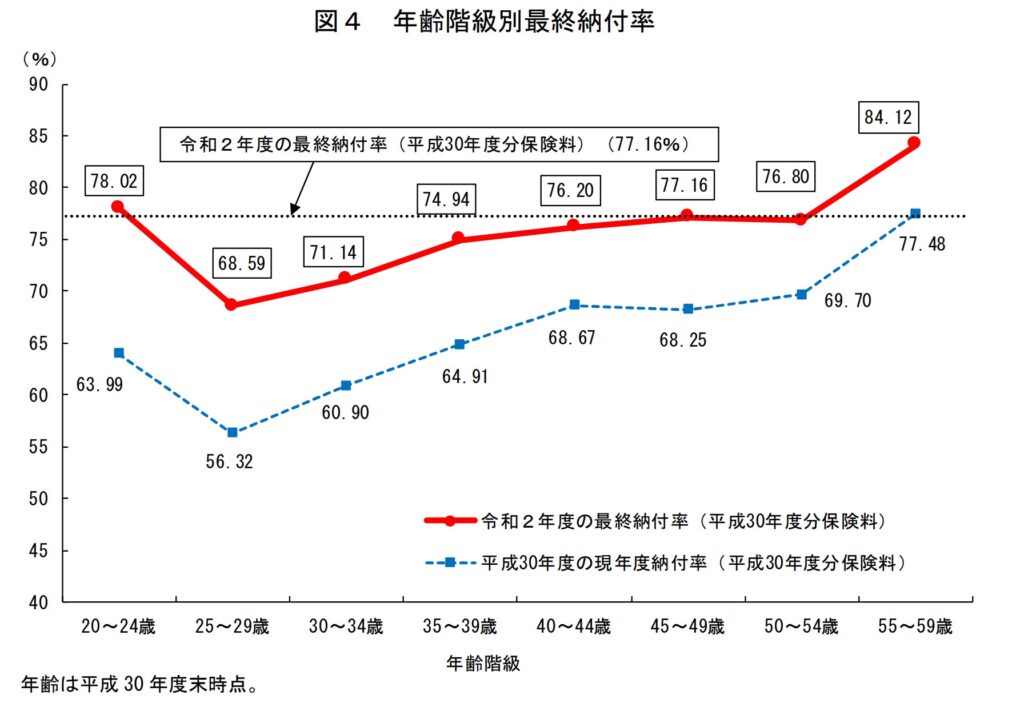

年齢別の納付率はこんな感じです。

若い人ほど納めてないことが分かりますね。

国民年金は後述しますが、非常にお得な制度なので、ぜひ加入してほしいですね。

若者世代は国民年金で損するの?

そんなことはありません!

国民年金は非常にお得な制度です。

どのくらいお得なのか?をシミュレーションをしてみます。

注)簡易的なシミュレーションのため、現在の保険料、給付水準が継続すると仮定します。

20歳~60歳まで支払う保険料総額

→816万円(1.7万円×480ヶ月)

65歳から支給開始(年83.1万円受給)

80歳まで受給:1246万円

90歳まで受給:2077万円

100歳まで受給:2908万円

どうですか?

予想とだいぶ違いましたか?

現状の保険料と年金額が継続すると仮定すれば、65歳から約10年受給すれば元をとれます。

100歳まで生きれば3倍以上の年金が受給できます。

ぶっちゃけた話をすれば、保険料の値上がりや、年金額の減額はあると思います。

しかし、国民年金の財源の半分は税金です。

つまり保険料の半分は国が負担してくれています。

だからこんなにお得になるのです。

「年金が損する」っていうのは実は厚生年金のお話です。

国民年金は非常にお得な制度ですので、是非加入してください。

まとめ

・国民年金は基本65歳から受給可能

・年金額はMAXで年間83.1万円(令和7年度)

・繰上げ下げで(60歳~75歳から支給開始を選択できる)

・保険料は年間21万円

・自営業・フリーランスのみ付加年金あり

・保険料の半分は税金

・10年で元が取れる

しかも、国民年金には上記の老齢年金だけでなく、障害年金と遺族年金もあります。

これらについては別記事で解説しますが、国民年金は最強の保険と言えます。

以上、これだけは知ってほしい国民年金の記事でした。