私は2017年頃からセミリタイアやアーリーリタイアを目指し、2021年7月に33歳で退職しました。

我が家は2015年に結婚し、2017年に第一子が、2020年に第二子が誕生し、地方在住の4人家族です。

セミリタイアを目指すキッカケ・投資遍歴の過去記事はこちらからどうぞ。

本記事ではセミリタイアまでの資産推移を紹介します。

セミリタイア前の資産は800万円

2015年に結婚したのですが、独身時代の資産は約800万円でした。

28歳で800万円だとまあまあいるという印象です。

結婚時に私達夫婦はお互いの全資産を合算しました。

そこから順調に資産は増えています。

投資は2016年からスタートしました。

そこからはひたすら株や投資信託に入金していました。

毎年300万円~500万円程度入金していました。

夫婦共働きで稼ぎ、生活費を抑え、ひたすら資産を買う。

これだけです。

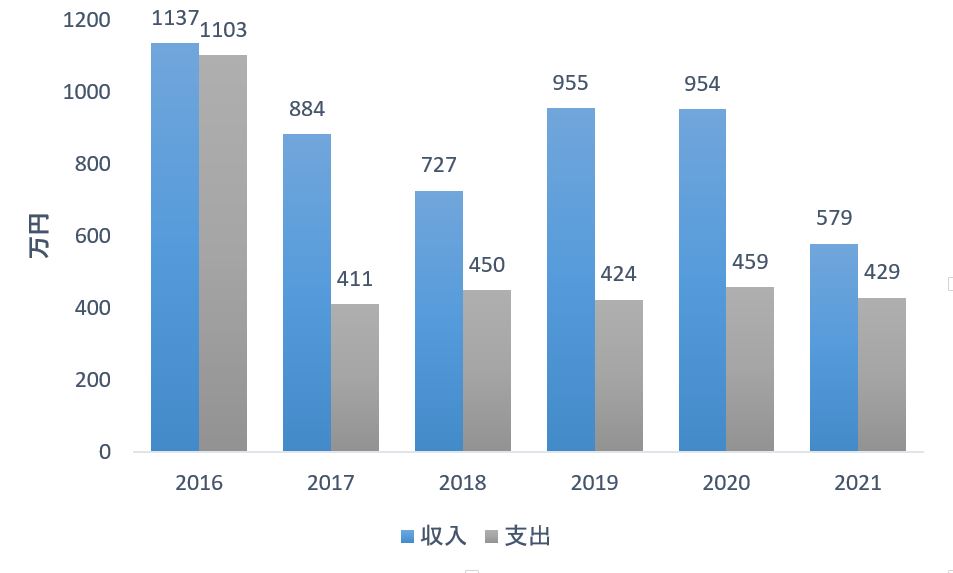

手取り収入と支出の推移

2016年は結婚式・新婚旅行、ご祝儀が反映されており、すさまじい収支となっています。

2017年に第1子が、2020年に第2子が生まれており、育児休業取得の影響で、翌年の収入が減っています(ボーナスなしのため)。

さらに2021年は私が育児休業後に退職したので、収入は大幅に低下しています。

支出は子どもが生れても大きく上がらないように調整してきました。

事実、2017年~2021年で450万円前後で推移しています。

基本的には毎年予算を組んでいます。

予算の組む重要性は下記記事でも解説しています。

第1子の時は保険を見直しました。

第2子の時はコロナ禍+ペア育休ということで、旅行やお小遣いを削減しました。

30代でセミリタイア達成は入金力と倹約

前回の記事で、私の投資履歴の変遷をご紹介しましたが、投資先がコロコロ変わっても資産を形成できたのは入金力のおかげです。

最初からインデックスファンドに全力投資していたら、今頃資産はもっと大きくなっていたことでしょう・・・

債券やREIT、高配当個別株に手を出して失敗はしていないが、成功もしていない私は間違いなく入金力のおかげ資産形成ができました。

我が家はパワーカップルでもありません。

妻はフルタイム勤務でこそ660万円(額面)ですが、2018年以降は時短勤務にしており、実際は500~600万円程度でした。

私の年収はフルタイム勤務で470万円(額面)程度、2019年秋からは時短勤務になり、もっと下がっています。

元々の28歳独身で800万円というのは特別なお金持ちではないですよね。

それでも30代前半でセミリタイアして、子育てをメインにしながら、好きなこと・やりたいことで稼ぐことにチャレンジできています。

その秘訣はやっぱり入金力と生活費の抑制(特に住居費)かなと思いますね。

アーリーリタイアではなく、セミリタイアを決断した理由

元々は40代で1億円貯めてアーリーリタイアを考えていました。

私がなぜ「40代でのアーリーリタイア」から「33歳でのセミリタイア」に考えが変わったのか?

そこには1つの体験がありました。

2020年~2021年にかけて取得した育児休業です。

この育児休業の期間を経て、私の価値観はアーリーリタイアからセミリタイアへとシフトしていきました。

その育児休業時の体験、心境の変化については次の記事で紹介します。